안녕하세요 여러분 오늘은 ‘농지’의 ‘종합재산세’에 대해 알아보도록 하겠습니다.

어떤 사람들은 부동산을 살 때 예상치 못한 세금에 겁을 먹습니다. 그 중 하나가 바로 종합부동산세, 즉 종합부동산세입니다.

취득세를 납부하고 간직하고 있다가 잊어버리면 깜짝 놀라겠지만 갑자기 수십만 원에서 수천만 원에 이르는 종합부동산세를 내야 한다.

물론 이런 이야기를 들으면 세금도 낼 수 있으니 재산이 있었으면 좋겠다며 부러워하시는 분들도 계시겠지만 관계자 분들은 놀라실 수도 있습니다.

오늘의 주제인 농지에 대한 종합재산세에 대해 자세히 살펴볼까요?

오늘도 아보다 – 아는 만큼 보고 시작할 수 있어요!

종합부동산세라고 하면 경작지가 아닌 주택을 말하는 경우가 많다.

농지에 세금을 내야 하나요?

물론 돈을 내야 하지만 그 기준은 정해져 있다.

최종토지세의 구성

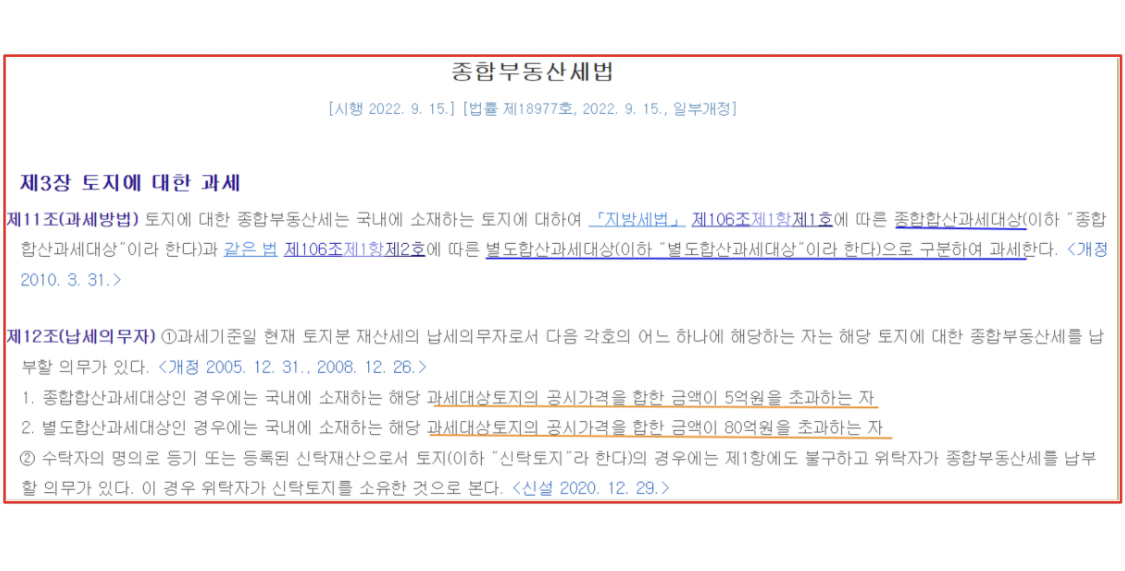

토지종합부동산세는 과세기준일인 6월 1일을 기준으로 대한민국의 토지를 대상으로 하며, 종합합산과세 대상과 개별합산과세 대상으로 구분됩니다.

* 종합종합과세 대상 : 과세토지의 공시가격 합계액이 5억원을 초과하는 경우

* 개별과세와 합산과세 : 과세토지의 공시가격의 합이 80억원을 초과하는 경우

별도로 청구됩니다.

종합부동산세법 제3장 토지세 제12조(납세자)에서 규정하고 있습니다.

자세한 내용은 위의 상자를 참조하십시오.

즉, 모든 토지에 대해 종부세를 내지 않고 있다고 볼 수 있습니다.

또한 지방세법에 따르면 경작지를 본연의 용도, 즉 경작지로 사용하면 종합부동산세를 내지 않아도 된다.

명심해야 할 개념입니다.

경작지가 이러한 목적으로 사용되는 경우 별도로 과세됨

「토지세법」 제106조 3항을 보면 공장용지, 경작지, 경작지, 과수원, 임야 등은 분리과세 대상이지만 최종부동산 대상은 아님을 확인할 수 있다. 세금 납부.

그러나 혼합 또는 맨땅은 재산세 및 결합 부동산세 대상이라는 사실을 알아두는 것이 좋습니다.

이제 최종 농지 세금을 이해합니까?

농지나 임야 등의 토지를 원래 용도로 사용하는 경우에는 세금이 부과되지 않으므로 크게 걱정할 필요는 없습니다.

단일 통합토지의 공시지가가 80억원을 넘으면 종합부동산세가 부과되지만 이는 드문 일이다.

전용 사용 허가하에 건설을 수행하는 경우 과세

마지막으로, 건설 중인 토지는 농지 사용 허가를 받은 후 종부 재산세를 납부해야 합니까?

이 경우 건물에 붙은 토지로 보아 별도의 재산세 과세대상이 되어 종합부동산세에 포함됩니다.

이번에는 농지세 납부에 대해 알아보았습니다.

다른 건 다 잊어버리더라도 농지를 본연의 용도로 사용하면 세금을 내지 않는다는 사실을 기억해두셨으면 합니다.

읽어 주셔서 감사합니다